Frederico Herrmann Júnior nasceu em São Paulo, em 3 de setembro de 1896, tendo sido registrado com o nome de Frederico Herrmann. O complemento de seu sobrenome (Júnior) apareceu muitos anos depois. Herrmann Júnior iniciou sua vida profissional na antiga Casa Bronberg, trabalhando ao lado de seu pai, João

9

Frederico Herrmann. Foi nessa empresa que passaram a chamá-lo de Herrmann Júnior, como uma forma de não confundi-lo com seu pai.

No ano de 1917, Herrmann Júnior se diplomou no curso de perito-contador da renomada Escola de Comércio Álvares Penteado. No ano seguinte, 1918, iniciou suas atividades docentes, na própria Álvares Penteado, em função de um convite do Prof. Horácio Berlinck, onde atuou por quase 30 anos.

Em 1919, participou da fundação do Instituto Paulista de Contabilidade, hoje Sindicato dos Contabilistas de São Paulo, integrando a primeira diretoria dessa entidade, presidida pelo Prof. Francisco D’Auria. Posteriormente, viria a ser Presidente do Sindicato, por três vezes, em 1924, 1928 e 1932.

Em 1931 fundou, com os colegas Pedro Pedreschi e Iris Miguel Rotundo, a primeira finna de serviços contábeis de que se tem notícia em nosso País, sob a razão social de “Herrmann, Pedreschi & Cia.”, que foi dissolvida alguns anos após, para que os três sócios formassem suas próprias firmas, a “Soteca – Sociedade Técnica de Contabilidade e Auditoria”, a “Organização Nacional de Auditores” e a “Revisora Nacional – Peritos em Contabilidade”, todas com grandes serviços prestados, durante mais de meio século, ao prestígio e bom conceito da profissão.

Além disso, no campo profissional, Herrmann Júnior trabalhou na organização e reorganização de Contabilidades de várias empresas, como por exemplo: Mappin Stores, Companhia Brasileira de Material Ferroviário, Indústrias Klabin, Empresas Elétricas Brasileiras, Caixa Econômica Federal, Companhia Siderúrgica Nacional e Companhia Vale do Rio Doce.

Em 1932, tendo a Faculdade de Ciências Econômicas e Administrativas da Fundação Escola de Comércio Álvares Penteado reiniciado suas atividades, interrompidas desde sua fundação, o Prof. Herrmann, então professor já consagrado e profissional de grande prestígio, não vacilou em matricular-se como aluno, formando-se em 1934, na primeira turma dessa Faculdade, para dela passar a participar como professor, logo em seguida. Também, em 1932, por ocasião da Revolução Constitucionalista, foi o Prof. Herrmann convidado a organizar o abastecimento das tropas revolucionárias, função que desempenhou com sua proverbial eficiência e dedicação.

Ainda em 1932, Herrmann Júnior publicou o livro “Tratado de Contabilidade Industrial”, iniciando a carreira de um dos mais importantes escritores contábeis nacionais. Em 1936, Herrmann Júnior publicou o livro “Contabilidade Teórica”, sendo que essa obra foi prefaciada pelo Prof. Horácio Berlinck. No prefácio da obra de Herrmann Júnior, que passou a se chamar “Contabilidade Superior” a partir da segunda edição publicada em 1946, Berlink afirma que é “completamente novo e fundado em notável conhecimento dos textos doutrinários, o livro do Professor Herrmann Júnior é o primeiro que, no Brasil, estuda, em face dos princípios científicos, a inclusão da Contabilidade no quadro geral das ciências”.

Além das obras já citadas, Herrmann Júnior escreveu os seguintes trabalhos: Padronização dos Balanços das Sociedades Anônimas (apresentado no Congresso Brasileiro de Contabilidade de 1934); Fundamentos e Aspectos Científicos da Contabilidade (Revista Economia Aziendal, 1937); Organização Racional do

10

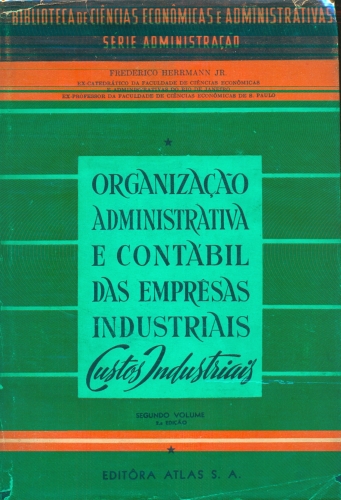

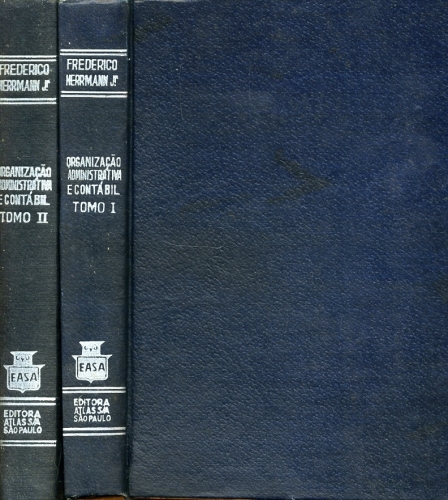

Controle Econômico e Financeiro nas Administrações Públicas (1938); Análise Econômica e Financeira do Capital das Empresas (1941); Custos Industriais – Organização Econômica e Financeira das Empresas Industriais (1943); Elementos de Administração (1945); Funções Específicas dos Municípios (1945); Reajustamento do Capital das Empresas (Tese aprovada no I Congresso Nacional de Economia); e, Organização Administrativa e contábil das Empresas Industriais (1945).

A Editora Atlas, da qual Herrmann Júnior foi um dos fundadores, publicou, em 1952, após sua morte, o livro “Ritmos Econômicos”, que reuniu diversos trabalhos publicados na Folha da Manhã, de São Paulo.

Logo após diplomar-se Bacharel em Ciências Econômicas, pela Facesp, em 1934, participou da fundação da Ordem dos Economistas de São Paulo, da qual foi presidente, de 1937 a 1941, tendo fundado a Revista de Ciências Econômicas, da qual foi diretor até seu falecimento. Dirigiu, também, por muitos anos, a Revista Paulista de Contabilidade, publicada pelo Sindicato dos Contabilistas de São Paulo.

Na Prefeitura de São Paulo, ocupou vários cargos de destaque, entre os quais os de Auditor, Diretor de Contabilidade e Secretário das Finanças do Município, cargo este que ocupava quando de seu prematuro e lamentado falecimento.

Em sua intensa e profícua atividade profissional, organizou ou reorganizou inúmeras grandes empresas, de São Paulo e de outros Estados, tendo sido, em 1941, convidado pelo Governo Getúlio Vargas a organizar a Cia. Siderúrgica Nacional, onde trabalhou até 1945.

No ano de 1944, foi um dos fundadores da Editora Atlas S.A., empresa editorial de grande sucesso, posteriormente administrada por seu ilustre filho, Dr. Luiz Herrmann, e que tem contribuído, de forma excepcional, para a difusão da cultura contábil e de ciências afins, hoje dirigida pelo seu neto Luiz Herrmann Jr.

Em termos doutrinários, Herrmann Júnior adotou uma postura contrária a teoria personalista de Cerboni, assumindo o patrimonialismo definido por Masi, como a corrente de pensamento que melhor traduziu o objeto de estudo da Contabilidade. Para Herrmann Júnior, o objeto da Contabilidade é o patrimônio e o fim o seu governo.

Segundo Hilário Franco (1947), Herrmann Jr foi grande inspirador da elevação da profissão contábil ao nível superior, sonho que infelizmente não viu realizado, pois essa aspiração somente se transformou em realidade pouco depois de sua prematura morte. Embora curta, a vida do Prof. Frederico Herrmann Júnior foi das mais ativas e profícuas para o desenvolvimento da profissão no Brasil, especialmente em razão da quantidade de obras que realizou, tanto no campo profissional como no educacional, cultural e literário. Além dos muitos livros publicados, escreveu também centenas de artigos para revistas especializadas e para grandes e prestigiosos jornais do País.

Antes de Frederico Herrmann Júnior não se conhecia no Brasil outra orientação contábil senão a ditada pela Escola Personalística, cujos benefícios para

11

o desenvolvimento da nossa disciplina foi expressivo. Todavia, não se ressaltava, antes dele, os caracteres científicos da Contabilidade, assim como não se falava em análise de balanços nem em racionalização do trabalho.

Além disso, ele tornou acessíveis aos estudiosos da nossa disciplina os verdadeiros princípios científicos da Contabilidade, espargindo sobre nós as luzes dos grandes mestres italianos. O seu valor está precisamente na capacidade de escolha da Escola e da orientação que deveria seguir e na transplantação, para a nossa Pátria, do pensamento dos grandes mestres, o que contribuiu para a renovação de nossos fossilizados conceitos sobre a teoria contábil.

Acompanhou o pensamento de Fabio Besta, que criou uma doutrina evolucionista de organização, aplicando ao desenvolvimento aziendal as idéias de Herber Spencer sobre evolução e progresso.

Foi Frederico Herrmann Júnior, em seu livro Contabilidade Teórica, um desbravador da teoria econômico-social e quem primeiro semeou a orientação da Escola da Economia Aziendal, aceita hodiernamente em substituição aos princípios esposados pela Escola Personalística, que vê apenas o aspecto jurídico do patrimônio. Esta escola esqueceu o aspecto econômico do patrimônio, irrefutavelmente mais importante, ressaltado mais tarde pela Escola da Economia Aziendal, que injetou nas organizações modernas um pensamento econômico-contábil.

Dessa forma, Herrmann Jr, foi, indubitavelmente, um dos principais escritores e pensadores brasileiros sobre Contabilidade, Racionalização do Trabalho e Administração, sem se falar; ainda, de sua extraordinária capacidade profissional, do que é prova o grande número de elevados cargos que ocupou, além de farta bibliografia deixada, versando os mais variados assuntos econômicos e técnico-contábeis.

Finalmente, Frederico Herrmann Júnior faleceu prematuramente, vítima de uma insuficiência cardíaca que o acompanhou durante toda a vida. Herrmann Júnior morreu em São Paulo, em 18 de maio de 1946 representando, para o Brasil, a perda de uma de suas mais ilustres personalidades e, para a Contabilidade, a interrupção de uma das mais brilhantes e promissoras carreiras de toda a história de nossa profissão.